直系亲属信息和婚姻状况信息类似,都是贷款中关于“其他人”的信息。我们对贷款中的直系亲属信息做一个说明,以便于我们更好地理解贷款中的直系亲属以及为什么要了解直系亲属信息。先对贷款中的直系亲属的边界进行一个说明,在此基础上再对原因进行分析。

一、贷款中直系亲属的边界

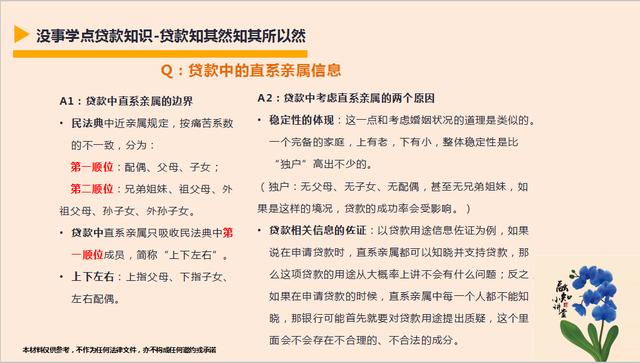

民法典中近亲属规定,按痛苦系数的不一致,分为:

第一顺位:配偶、父母、子女;

第二顺位:兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女。

贷款中直系亲属只吸收民法典中第一顺位成员,简称“上下左右”。

上下左右:上指父母、下指子女、左右配偶。

二、贷款中考虑直系亲属的两个原因

1、稳定性的体现:这一点和考虑婚姻状况的道理是类似的。一个完备的家庭,上有老,下有小,整体稳定性是比“独户”高出不少的。

(独户:无父母、无子女、无配偶,甚至无兄弟姐妹,如果是这样的境况,贷款的成功率会受影响。)

2、贷款相关信息的佐证:以贷款用途信息佐证为例,如果说在申请贷款时,直系亲属都可以知晓并支持贷款,那么这项贷款的用途从大概率上讲不会有什么问题;反之,如果在申请贷款的时候,直系亲属中每一个人都不能知晓,那银行可能首先就要对贷款用途提出质疑,这个里面会不会存在不合理的、不合法的成分。

其实从一些贷款的产品名称中我们也可以看出,比如说兴业消费金融公司的一个贷款产品,家庭综合消费贷,在发放贷款时,对家庭这块就给出了一些要求。

在贷款申请书中,每一个信息的填写都不会浪费。

想要了解更多内容,快来关注融知小讲堂吧。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 290004051@qq.com 举报,一经查实,本站将立刻删除。

如若转载,请注明出处:https://www.wuctw.com/5306.html

如若转载,请注明出处:https://www.wuctw.com/5306.html